家づくり建てるのはいつがいい?今でしょ!

家は人生で最も大きいといってもいい買い物です。

ですから、家を買うタイミングは

多くの人が悩むのではないでしょうか。

特に昨今はコロナによるウッドショックや

戦争による社会情勢の不安定、円安など

不安を感じる要素が多いですよね。

そこで今回は

ウッドショックや円安などの影響をふまえ

家を買うタイミングについて解説していきます。

家を買うタイミング:データ

令和2年発表の統計データによると

はじめて家を購入した人で最も多かったのは30代。

平均年齢は分譲戸建住宅が一番低く36.8歳

中古マンションが一番高く44.8歳でした。

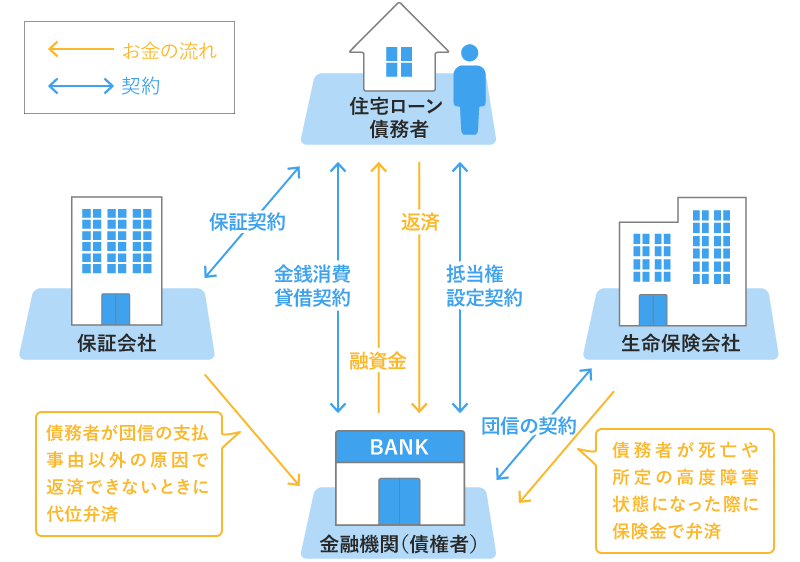

住宅を買う場合多くの方はローンを組みますが

住宅ローンは最長でも35年。

遅くとも80歳くらいまでには返したいとなると

45歳までには建てるという選択になるのでしょう。

また同じ統計で年収から見た家を買うタイミングは

年収700万円前後となっています。

この数字は平均「世帯」年収です。

どちらかひとりではなく合算したもので統計をとっています。

家を買うタイミング:ライフイベント

結婚したら、子供ができたら家を建てる

という人も多いですよね。

戸建て住宅を建てた人へのアンケートによると

「結婚」のタイミングで家を建てた人が一番多く

続いて

「昇給・昇格」

「出産」

「子供の進学}

「子供の独立」

となっていました。

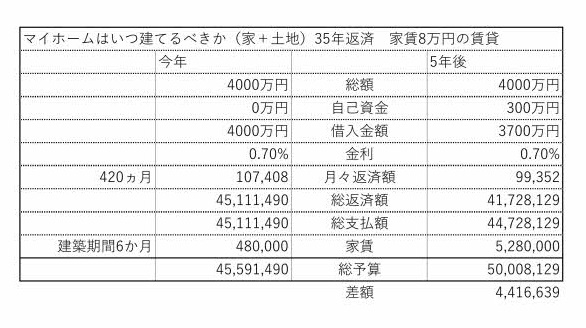

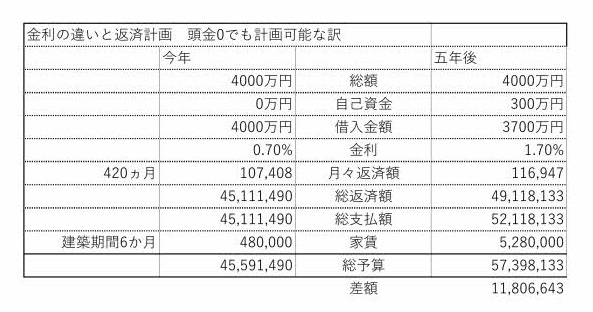

2022年は家を買うタイミング?

家を建てるタイミングには色んな内的要素がありますが

外的要素も重要です。

ウッドショック

コロナによる影響で外国の木材は

手に入りにくくなり

価格も高騰しています。

コロナ前に比べると1.5~2倍にまで!

安価で使いやすかったベニヤも

2倍以上になってしまいました。

では日本の木を使えばいいじゃない

と思うかもしれませんが

日本では山の管理に国が助成金を出さなくなって久しく

山への手入れが行われていない所が

非常に多いのが現状です。

木は大きくなるほど

日当たりを確保するために

間引きや枝打ちをしなければなりません。

枝打ちをすれば節がない材になり

日当たりがよくなれば木が大きくなるのですが

それが出来ていないため

節だらけの細い木が多くなっています。

私(山田)の実家は湯ヶ島にあり

財産区という周辺の村で管理している山があります。

以前は年に一度は集まって

枝打ちや間引き作業をしていましたが

補助金が出なくなった15年ほど前からは

やらなくなってしまいました。

そんな山が全国にたくさんあるに違いありません。

こんな状況ですから

国産の木はいい材が少なく

少ないのでウッドショックで高くなった外国産より

高値なのが現状です。

円安

最近円安もよく話題になりますね。

円安になると輸出するにはいいのですが

輸入する時は不利になりますよね。

当然現在輸入に頼っている木材の

価格もこれからさらに上がってくることが

予想されます。

ウッドショックに加えて円安...。

しかも

現在の円安は悪い円安と言われています。

悪い円安って何かというと...

日本は景気がずっと悪くて

ゼロ金利政策というのをとってきたのですが

欧米諸国は景気が回復してきて

金利を上げてきたんです。

私たちが銀行にお金を預ける時に

金利が0.001%の銀行と

5%の銀行があったら5%の方に預けたいですよね。

その原理で円は敬遠されているのです。

しかもさらに不安な要素があって

日本は物価がずっと上がっていなかったのですが

今月日本の消費者物価指数は

目標の2%を達成する見込みです。

でもそれは

国内の経済状況によって

需要があるから値段が上がっているわけではなく

社会情勢不安による原料費高騰によるもの。

つまり材料費が上がったので

商品にのせて売るしかないわけで

給料は上がってないのに

物の値段が上がってしまっている状況です。

物価が上昇する時には

金利を上げるというのがセオリーなのですが

不景気のこの状況で金利を上げれば

経済が回らなくなってしまうので

金利を上げることができません。

その結果どうなるかというと

通貨価値が下がってしまうおそれがあると

経済学者たちは言っています。

恐ろしいことばかり並べてしまいましたが

この状況をおさらいしてみると

住宅の価格は現在より高くなることが

予想されるということです。

まとめ

家を建てるタイミングを計るには

年齢やライフイベントなどの内的要因と

景気や金利などの外的要因があることを

お伝えしました。

いろんな状況を考慮に入れて

ご自身が家を建てるタイミングはいつなのか

じっくり検討してみて下さい。

タッチハウスでもお手伝いいたします。

ご気軽にお問い合わせください。