こんにちは。タッチハウス広報の平戸です。

家を建てたい!そんな時、初めに考えたいのが資金計画ですよね。今回からは家を建てる時に無くてはならない資金計画についてお話していこうと思います。

新居での暮らしも左右する資金計画は、無理のないようしっかり検討することが大事です。

前回は住宅ローンの審査で落ちる人に多い問題点や、落ちてしまった場合の対策法についてお伝えしました。

その中で一般的に審査に通りにくいと言われる原因について少し触れましたが、今回はそれについてもう少し掘り下げて行きたいと思います。

というわけで今回は「融資を受けることができない10の原因」についてお伝えします。

融資を受けることができない10の原因

住宅ローンを組む場合、事前の審査が必要だということはご存じだと思います。そして審査結果によって希望の借り入れが可能かどうかが決まります。

残念ながら審査に落ちてしまい、希望に届かなかったり、場合によっては全く融資がうけられないという人も少なくありません。

では、住宅ローンが組めないのにはどのような原因があるのでしょうか?

1年収が300万円以下

住宅ローンを組むうえで一番最初に重要視されるのが「年収」です。

特に年収が300万円以下だと厳しいと言われています。

できるだけ頭金を用意したり、配偶者の収入も合算して申請できる収入合算という方法をとったりすることで審査が通りやすくなります。

2自己資金が少ない、または0

住宅ローンを組む際に自己資金が少ないか0の場合、審査に影響があります。

ただ、低金利の現在は、自己資金を貯めることに何年かかけることと、金利の上昇のリスクのどちらがいいのか考えることも重要です。

住宅アドバイザーや金融機関に相談してみましょう

3車のローンの残債がある

車を購入する際の支払いは、ローンを組む人が6割以上と言われていて、返済期間も平均で3年~5年が多いようです。

ただ、住宅ローンを組む際に車のローンの残債があると、ローンが組めないこともあります。

もし今車のローンが残っているなら、住宅ローンを組む前に完済してしまうのがおススメです。

4サラ金、キャッシング、リボ払いの残債がある

サラ金やキャッシングの利用人口は1200万人とも言われ、実に国民の1/10にもなります。利用者の年齢も30代、40代が多く、家づくりをされる多くの型が該当します。

それだけ多くの人が利用しているサラ金、キャッシングですが、残債があるとローンを組むのが難しくなってしまいます。

そうならないために未払い残高があったらできるだけ完済しておくことが大事です。

5クレジットの支払が遅れたことがある

買い物の支払いや公共料金の引き落としなど、クレジットカードは様々な場面で使われています。

銀行口座の残高不足などにより支払いが遅れたことがあると審査に響いてきます。

口座を移転させた時にうっかり...といった場合でも、支払いができない人=信用できないというレッテルが貼られてしまいます。そして5年間はその情報が保有されるので、住宅ローンを組むのが難しくなります。

対処法としては、61日以上の支払い遅延があった場合は5年間の情報保有期間の間待つしかないのですが、それ以下の遅延だったら、延滞理由を申告して交渉することができます。ぜひトライしてみてください。

6債務を整理したことがある

債務整理とは、過払い金返還請求の事で、最近テレビやラジオのCMで弁護士事務所などが行っているサービスです。

この債務整理をしたことがある場合、住宅ローンを組む上で支障をきたす場合があります。

7家族の借金を肩代わりしている

家族の借金を肩代わりしている場合、住宅ローンを組むのはなかなか難しいです。

8すでに住宅ローンを組んでいる

中古の一戸建てを住宅ローンを組んで購入した後で「やっぱり新築にすればよかった」と立て直す方や、何らかの事情で現在の家が住めなくなり、新しく購入する方は少なくありません。

でも既に住宅ローンを組んでいる場合、一般的には現在の住宅ローンを完済してからの融資となります。

9雇用形態が「契約社員」

現在は雇用形態に「契約社員」というものがあり、その数は年々増加しています。雇用形態が契約社員の場合、住宅ローンは通りづらくなります。

10自営業を営んでいる

自営業の場合、開業年数や売り上げなどに関係なく、住宅ローンを組むのが難しいとも言われています。

では、どれか一つでも当てはまるとローンを組むことができないのでしょうか?

いいえ、そんなことはありません。

もし、いずれかに該当する場合でも住宅ローンを組める可能性があります。なぜなら、年齢、健康状況、勤続年数、担保評価など、他にも審査基準があるからです。

まずは今の状況をよく把握して、改善できるところはしてみましょう。

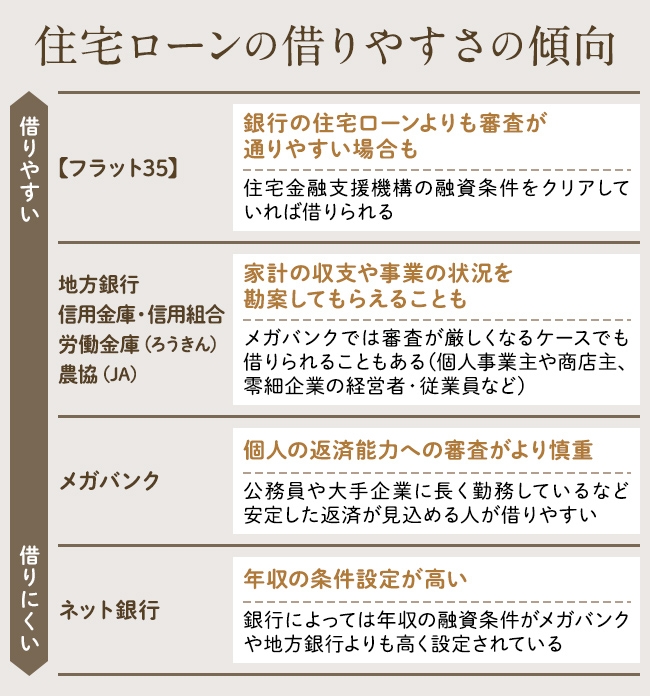

そのうえで金融機関ご相談の上、事前審査をしてみましょう。借りやすい制度やプランを活用するのも手です。前回の記事でも書きましたが、フラット35や地方銀行は雇用形態など融資の基準が緩和されており、利用しやすいとされています。

また、収入が一定以下であれば、現金の給付を受けられる「すまい給付金」などの制度もあります。

今回は「融資を受けることができない10の原因」についてお伝えしました。

今回の記事が住宅ローンを利用する時の参考になれば幸いです。

何かわからないことがありましたら、コメント欄にぜひお寄せください!

それではまた次回お会いしましょう。