頭金0で住宅ローンを組むことのメリット、デメリット

こんにちは。タッチハウス広報の平戸です。

家を建てたい!そんな時、初めに考えたいのが資金計画ですよね。今回からは家を建てる時に無くてはならない資金計画についてお話していこうと思います。

新居での暮らしも左右する資金計画は、無理のないようしっかり検討することが大事です。

以前資金計画話④で自己資金についてお伝えした時「ゆとりを持った返済を続けていくためには、支払い期間の関係から、やはり総費用の2~3割を自己資金でまかなうのが理想」という話をしました。

とはいえ現在の生活の中からある程度まとまった金額を捻出するのはなかなか大変なことです。実は今、時代は頭金0で家を買うのに追い風の超低金利時代に突入しています。

そこで今回は頭金0で住宅ローンを組むことのメリット、デメリットについてお伝えします。

そもそも頭金0でマイホームの購入資金を全額住宅ローンで準備することはできるのでしょうか?

超低金利時代の現在はズバリ、頭金なしでも住宅ローンを利用することは可能です。金融機関によっては諸費用も合わせて借り入れることができる場合もあります。

以前は自己資金が販売価格の2割程度ないと、ローン返済の負担が大きくなってローンが破綻してしまう可能性が高いとされていました。

でも今は超低金利で総返済額が少なくなっています。

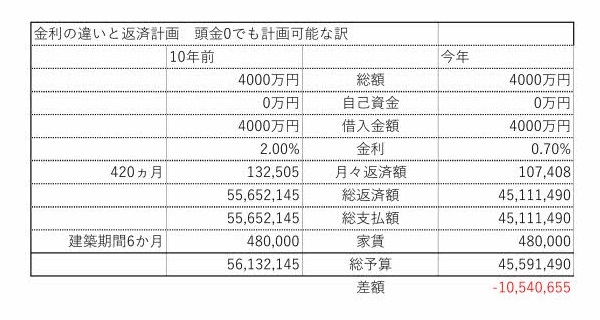

10年前の平均金利金利2%で4000万円を借りた場合と金利0.7%で4000万円を借りた場合を考えてみても、35年の返済期間に設定した場合、ざっくり計算して2%の返済額5570万円に対して0.7%では4520万円とおよそ1050万円少なくなっています。(表1)

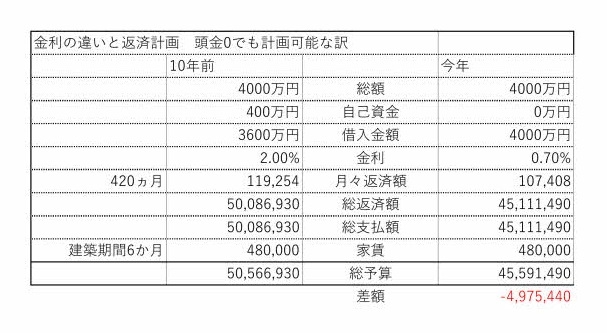

仮に一割に当たる400万円の自己資金があったとしても、約-490万円で現在の優遇金利が住宅づくりのチャンスだと感じますね(^^)V(表2)

(表1)

(表2)

そんな超低金利時代に頭金0円で住宅ローンを組むメリットとデメリットとは、どんなものがあるのでしょうか。

頭金0で住宅ローンを借りるメリット

1頭金を貯めるより返済が楽になる

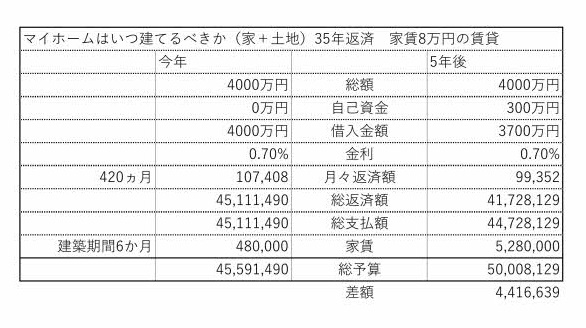

例えば今すぐ頭金なしで金利0.7%35年ローンを組んだ場合(借入時年齢30歳)と5年で300万の頭金を用意してから35年ローンを組んだ場合で比較すると、毎月の返済額は頭金なしで107,408円、ありで99,352円で差額は8,056円程度です。

総返済額は頭金なしの場合4512万円。頭金ありの場合は4173万円。総支払額は当然多くなりますが、貯金している期間にかかる住居の5年分の賃貸料を考慮すると仮に8万円だったとして総額は480万円で総返済額の差額とほぼ一緒です。それにプラス頭金を貯金するわけなので、440万円以上余分に払うことになってしまいます。(表3)

(表3)

2金利が上がれば頭金を貯める意味がなくなる

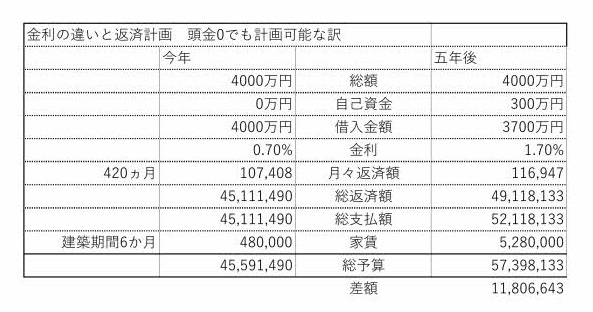

例えば今年頭金0金利0.7%で35年ローンを組んだ時と、5年かけ頭金300万を貯め、その間に金利が1%上昇して同じようにローンを組んだ場合では総返済額で約700万円も頭金0の方が得になります。

ためる間5年間の家賃を含めると1180万円の増額になることになります。(表4)

(表4)

3ローンのスタートを早められる

ローンのスタートが早ければ、定年退職後に完済時期がずれ込む可能性が減ります。30歳でローンをスタートできたら35年ローンでも完済は65歳。65歳ならまだまだ働いている可能性が高いです。

頭金0で住宅ローンを借りるデメリット

1住宅ローン審査に通りにくくなる

頭金なしで住宅ローンを組もうとすると、金融機関からもしもの時の資金の余力がないと捉えられがちで、リスクを回避したい金融機関からの審査が厳しくなることが想定されます。

2返済額が増える

頭金なしで住宅ローンを組むということは、住宅購入代金の全額をローンで賄うということです。頭金を用意する場合よりも借入金額が多くなるので、当然のことながら支払う利息が増えます。毎月の返済額が高くなるか、返済期間が伸びるかして、結果として総返済額も増大します。

3変動金利の場合、金利上昇時のリスクが高まる

頭金がないということは借入金額が増えるということです。借入金額が多い時に注意したいのが変動金利型住宅ローンに置ける金利の上昇です。金額が大きいほど金利の変動に夜影響を受けやすく、経済的にも負担になります。

今回は超低金利時代に頭金0円で住宅ローンを組むメリットとデメリットについてお伝えしました。

住宅ローンは頭金なしでも組める時代にはなっています。今回の記事が住宅ローンを組むときの参考になれば幸いです。

何かわからないことがありましたら、コメント欄にぜひお寄せください!

それではまた次回お会いしましょう。